Tendo já decorrido alguns dias desde que participei na reunião do Conselho Consultivo do FC Porto SAD, e estando as contas agora devidamente publicitadas, entendo ser o momento de tornar pública a minha análise, partindo dos elementos que já foram enviados à CMVM e estão disponíveis para todos os interessados. Faço parte do Conselho Consultivo da SAD onde não represento qualquer accionista em particular. Sei que quando me convidou, o Presidente pretendia um contributo meu pessoal e independente. É o que tenho procurado fazer e é nesse âmbito que me sinto também obrigado a partilhar com os portistas, sejam eles sócios da SAD, associados do clube ou meros adeptos, a minha opinião. Dizem-me que deve haver recato, apesar de todas as informações que coligi serem de conhecimento público. É também por isso, por entender que é "um assunto de família", que o faço aqui, no lugar certo, num blogue que é uma casa de e dos portistas.

âmbito que me sinto também obrigado a partilhar com os portistas, sejam eles sócios da SAD, associados do clube ou meros adeptos, a minha opinião. Dizem-me que deve haver recato, apesar de todas as informações que coligi serem de conhecimento público. É também por isso, por entender que é "um assunto de família", que o faço aqui, no lugar certo, num blogue que é uma casa de e dos portistas. Desde logo, há que referir que o desempenho desportivo do FC Porto tem sido muito positivo. Não é esse o âmbito desta análise, mas é importante reconhecer que essa é a grande exigência dos sócios do FC Porto Clube, o accionista que detém o controle da SAD. Nessa medida, as sociedades desportivas contrastam com as empresas tradicionais, tipicamente empenhadas em maximizar os lucros.

Ainda assim, a sustentabilidade económica e financeira é um objectivo menos perceptível mas essencial, para que a estrutura de capitais se mantenha, para que o FC Porto clube continue a dominar o FC Porto SAD e para que os feitos de ontem e os sucessos de hoje possam vir a ser replicados no futuro. Conhecem-se muitos exemplos de clubes europeus que atingiram sucessos desportivos através de uma política de expansão não sustentada e que depois se afundaram por não terem sedimentado o seu modelo económico e financeiro. Conhecem-se clubes portugueses e até portuenses, ainda que de muito menor dimensão, que por terem “os olhos maiores que a barriga”, estão hoje em tremendas dificuldades.

Por tudo isto, a avaliação financeira da sociedade deve ser feita e a situação das contas deve ser perceptível para todos os sócios e adeptos do clube porque, de alguma forma e a exemplo da política de formação, é o prenúncio dos tempos vindouros.

A situação económica

O desempenho económico continua a ser muito negativo apesar dos êxitos desportivos, que se reflectem positivamente nas receitas da sociedade. As despesas correntes continuam a exceder as receitas correntes (relativamente estáveis se forem expurgadas das receitas da UEFA) e o EBIT recorrente continua a ser negativo.

Apesar do crescimento de proveitos de 19% (46M para 55M Euros) por via do aumento das receitas da UEFA e das receitas de publicidade, o que é uma boa notícia, não foi concretizado o objectivo orçamentado de redução nos custos do plantel.

A situação financeira

Em Junho, a SAD do FC Porto continuava a estar numa situação aflitiva, apesar das vendas de Hugo Almeida, Ricardo Costa e Anderson, que geraram receitas de 31M de Euros (24M de mais valias). Para demonstrar essa debilidade basta ver que: 1) Os capitais próprios são inferiores a 15% do capital social (11M face a 75M).

2) As dívidas ascendiam a aproximadamente 50M

3) O leverage da sociedade atingia os 85%.

É de referir, ainda assim e como nota de esperança, que nas SAD’s, a contabilização da reavaliação de activos não é admissível. Ou seja, o impacto das mais valias só ocorre no momento da venda do passe dos jogadores. Em termos de uma avaliação financeira correcta, deve ser introduzida a correcção da valia potencial na carteira de jogadores.

momento da venda do passe dos jogadores. Em termos de uma avaliação financeira correcta, deve ser introduzida a correcção da valia potencial na carteira de jogadores. A questão do plantel

Esse exercício é, naturalmente, o mais complicado. O exercício, encerrado a 30.6, não reflecte ainda:

· a venda de Pepe (em que foram realizadas mais valias de 28,7M que afectarão positivamente o balanço do exercício em curso)

· a aquisição de 50% do passe de Lucho (adquiridos ao que se sabe por 6,7M e que terão um valor potencial de 8-10M).

· Não é claro, também, quais as aquisições de novos jogadores que estão já reflectidas nas contas, e que por isso deveremos assumir como neutrais (ou seja, admitindo que reflectem o valor directo do mercado e que não são potenciadoras de mais ou menos valias).

A 30.6.2007, o plantel tinha então, um valor contabilístico de 36,6 M. Conhecendo-se já o valor de transacção de Pepe, é provável que a mais valia potencial do plantel ascendesse então a 80 M. Valor intrínseco e valorização bolsista. Se considerarmos essa mais valia potencial de 80 M e a somarmos aos capitais próprios da sociedade, que ascendiam a 11 M de Euros, teremos um valor de Capitais próprios ajustados de 91 M de Euros. Ora, a capitalização bolsista actual do FC Porto tem sido, apenas, 30 a 40% desse valor. Ou seja, os mercados de capitais não reconhecem ou subvalorizam esse factor patrimonial.

Conclusões

O FC Porto vive dificuldades de natureza económica porque não gera receitas correntes suficientes para cobrir as despesas e remunerar os capitais investidos. Estas dificuldades continuadas têm impacto directo na situação financeira, ascendendo as dívidas da sociedade a mais de 50M.

É certo que o défice de exploração foi, no ano passado, suprido e financiado pela mais-valia obtida com vendas de passes de jogadores. É também muito provável que no ano em curso, e fruto da venda de Pepe, se mantenha esse equilíbrio sem que seja necessário vender outros jogadores, mas num cenário de não ser possível realizar continuamente essas mais-valias, a sociedade entrará em ruptura, a não ser que venham a ser introduzidas medidas de contenção de custos, já que as receitas correntes estão, aparentemente, estáveis.

Era essa a política que fora apontada pela SAD do FC Porto há um ano atrás, quando prometia que o equilíbrio na exploração seria o grande objectivo estratégico para 2006-2010, que seria atingido através de:

Redução do Investimento no Plantel

Aposta na formação

Reforço da diminuição dos custos salariais

Reestruturação organizacional

Destes quatro vectores, apenas a Aposta na Formação parece estar de facto em curso, através do promissor Projecto Visão 611 que também tem efeitos, reconheça-se, na reestruturação organizacional.

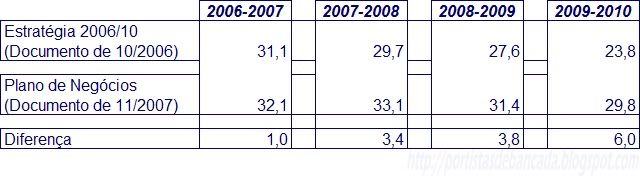

A verdade é que o Plano de Negócios actual é, ao nível da contenção de custos, muito menos ambicioso que o que fora apresentado em Outubro de 2006. Naturalmente, as mais-valias obtidas com as vendas de jogadores foram maiores do que era expectável, o que poderá ter contribuído para reduzir a pressão sobre a SAD para implementar essas medidas. No entanto, é bom recordar que ainda antes disso, em Janeiro de 2007, se tinham adquirido dois jogadores (Lucas Mareque e Renteria) sem que se tivesse procedido a uma alienação de passes de valor pelo menos equivalente, como seria expectável.

CUSTOS COM PESSOAL

Ou seja, e tal como eu referi já em Abril, as medidas de contenção de custos que haviam sido anunciadas no ano passado foram, de facto, abandonadas. É muito preocupante que, apesar da saída de jogadores com vencimentos muito elevados como Vitor Baía, Pepe, Anderson e, de certa forma, Ricardo Costa, se verifique um aumento no valor dos salários para este ano, por muito que se compreenda que era necessário rever as condições de alguns dos jogadores mais importantes do plantel.

Ora, como já se viu, as receitas continuarão estáveis, já que a SAD prevê para 2008 e 2009, crescimentos residuais nas receitas correntes, mantendo receitas da UEFA de 11,5M por ano, o que poderá ser ambicioso, já que a média anual entre 2005 e 2007 foi de 9M. Prevê também que em 2010 seja possível um incremento de 20% nas receitas da UEFA e de 30% nas receitas de publicidade, o que sugere que nessa altura possam ser renegociados alguns dos contratos).

Quer isto dizer que o modelo irá ser mantido, ou seja, as contas continuarão a ser equilibradas, se tudo correr bem, à custa das Mais-Valias nos passes dos jogadores. De acordo com o Plano de Negócios, as mais valias com jogadores ascenderão no ano em curso (2008) a 32,7M, o que é admissível dado que inclui o montante já realizado com a venda de Pepe, em 2009 a 20M e em 2010 a 12M. Mantendo o rácio actual entre o valor de mercado e o valor contabilístico que é de 2,1, estes montantes de mais valias equivaleriam a volumes de vendas de 38M e 23M para valores contabilísticos de 18M e 11M. Estas mais-valias pressupõem uma política muito agressiva de rotação, com a substituição da quase totalidade do plantel em 2 anos.

Em conclusão, o Plano de Negócios não apresenta qualquer solução para os constrangimentos da sociedade, com o EBIT recorrente a manter-se entre -20M e -6M. Apesar das mais valias que incorpora, de quase 67M em 3 anos, dera apenas 10M de Euros de resultados líquidos acumulados no mesmo período. Ou seja, o equilíbrio das contas vai continuar a depender de transferências muito significativas.

Dir-se-á que é este o preço de ganhar sempre, e que essa é a vontade maior dos sócios. Tem sido esse o argumento do nosso Presidente. Será essa a sua resposta, a quem se interrogar sobre os critérios de gestão, a quem colocar em questão alguns dos custos que parecem desnecessários e perigosamente excessivos.

Todos reconhecemos que os resultados desportivos têm sido excelentes, mas também o foram noutros tempos e com Pinto da Costa. Nessa altura, gabávamo-nos de ganhar com menos meios, porque o nosso orçamento era, ao contrário do que hoje acontece (como se poderá verificar por um simples exercício de benchmarking), muito inferior então ao dos nossos rivais nacionais. Se é com um forte orçamento do plantel que hoje se ganha, se essa se tornou agora numa condição indispensável, então deveremos ficar ainda mais preocupados ao apercebemo-nos que, nos anos que aí vêm, vamos continuar a depender de mais-valias, ou seja, da necessidade imperiosa vender os melhores jogadores: esses que nos garantem os bons resultados desportivos porque, infelizmente, os maus jogadores não jogam, custam muito dinheiro, não são transaccionáveis e representam uma menos-valia no final do contrato, quando o seu passe é amortizado...

Por tudo isto, é bom recordar que o futuro só será ganho então, mas poderá ser perdido agora.

Nota do administrador: É com muito prazer que dou as boas vindas ao nosso bem conhecido Rui Moreira como convidado do Portistas de Bancada. O seu nome dispensa apresentações e sendo um dos nossos grandes defensores na comunicação social, na medida da sua disponibilidade, irá colaborar como convidado no blog, dando a sua perspectiva sobre o nosso FCPorto como grande Portista de Bancada que também é.

Seja bem-vindo caro Rui Moreira.